Migrar de CLT para PJ quase nunca começa por acaso. Normalmente começa com uma sequência de perguntas que passam a ecoar ao mesmo tempo: “E se eu ganhasse mais?”, “E se essa empresa só contratar como PJ?”, “E se eu pudesse trabalhar como profissional independente?”, “E se fosse a hora de abrir minha própria empresa?”. Essas perguntas são legítimas, comuns e, em muitos casos, inevitáveis em algum momento da carreira. Mas elas também escondem uma armadilha: a de tratar a migração de CLT para PJ como uma simples troca de contrato. O processo é complexo. Este guia parte do pressuposto de que você não está aqui apenas por curiosidade. Ele é para quem entende que, por trás de um rendimento maior ou de uma promessa de liberdade, existe uma mudança estrutural profunda na perspectiva financeira, operacional e mental.

CLT não é salário, PJ não é faturamento

A primeira mudança mental é entender que CLT não é apenas salário, é um pacote de benefícios que inclui, além do salário líquido, as férias remuneradas, FGTS, INSS entre outros. No modelo PJ, o dinheiro que entra não é renda pessoal, ele é o faturamento bruto de uma empresa. Esse faturamento bruto precisa sustentar impostos, contabilidade, taxas bancárias, pró-labore, períodos sem faturamento, férias próprias entre outros que serão explorados mais a frente.

O salário é parte de um sistema de proteção e previsibilidade. O faturamento na PJ é o insumo bruto de um sistema que você precisa operar.

Por que comparar salário CLT com faturamento PJ é um erro

Comparar salário CLT com faturamento PJ parece intuitivo, mas é conceitualmente errado. Essa comparação coloca na mesma régua duas coisas que pertencem a camadas diferentes da realidade financeira. De um lado, o salário CLT representa o resultado final de um sistema já consolidado de proteção, benefícios e previsibilidade. Do outro, o faturamento PJ é apenas o ponto de partida de um sistema que ainda precisa ser operado, organizado e sustentado.

O erro mais comum acontece quando alguém olha para dois números e pergunta apenas: “qual é maior?”. A pergunta correta deveria ser: “o que sobra depois que cada sistema cumpre o seu papel?”. Sem essa mudança de perspectiva, qualquer comparação é inválida.

Composição real do custo CLT

É fundamental entender o que realmente compõe o custo de um profissional CLT. Não o salário isolado, nem o valor líquido que aparece no holerite, mas todo o sistema que sustenta essa relação de trabalho. A CLT funciona como um pacote fechado: benefícios, encargos, provisões entre outros componentes, todos incorporados na estrutura de custos da empresa ao longo do tempo.

Essa estrutura raramente é visível para o colaborador pois a maior parte dos componentes são pagos diretamente pela empresa. Por isso, esses custos não podem ser ignorados na comparação econômica, sob pena de criar uma distorção perigosa na análise.

A tabela abaixo faz a decomposição da estrutura de custo de um salário CLT, considerando todos os custos integramente custeados pela empresa e com parâmetros de base mensal:

- Salário bruto: 20.000.

- VA e VR.

- Plano de saúde familiar com cobertura nacional e quarto privativo, todo custeado pela empresa.

- Auxílio educação, Auxílio Home office e Gympass.

- Folga no aniversário.

- PPR equivalente a um salário extra.

Tabela de componentes

| Componente | Valor Mensal (R$) | Quem paga | Observação |

|---|---|---|---|

| Salário bruto | 20.000,00 | Empresa | Base contratual |

| INSS patronal (20%) | 4.000,00 | Empresa | Sobre o salário bruto |

| FGTS (8%) | 1.600,00 | Empresa | Depósito mensal |

| FGTS adicional (3,2%) | 640,00 | Empresa | Provisão rescisória |

| Provisão de férias (1/12 + 1/3) | 2.222,22 | Empresa | ≈ 1,11 salário/ano |

| Provisão de 13º salário (1/12) | 1.666,67 | Empresa | Salário extra anual |

| Subtotal – Custo estrutural | 30.128,89 | Empresa | — |

| Vale Alimentação (VA) | 1.200,00 | Empresa | Benefício |

| Vale Refeição (VR) | 1.000,00 | Empresa | Benefício |

| Gympass | 150,00 | Empresa | Benefício |

| Auxílio home office | 200,00 | Empresa | Benefício |

| Auxílio educação | 500,00 | Empresa | Benefício |

| Folga aniversário | 166,67 | Empresa | 1 dia útil/mês |

| PPR (estimado) | 1.666,67 | Empresa | ≈ 1 salário/ano |

| Plano de saúde familiar (nacional, quarto privativo) | 2.000,00 | Empresa | Colaborador, cônjuge e filhos |

| Subtotal – Benefícios | 6.883,34 | Empresa | — |

| Custo total mensal CLT | 37.012,23 | Empresa | — |

| INSS colaborador (teto) | 908,85 | Colaborador | Desconto em folha |

| IRRF (estimado) | 4.500,00 | Colaborador | Após deduções |

| Total de descontos | 5.408,85 | Colaborador | Desconto automático |

| Salário líquido | 14.591,15 | Colaborador | Valor estimado |

Insights da estrutura de custo

A partir dessa estrutura de custos, alguns insights ficam evidentes:

- O colaborador recebe aproximadamente 39% do seu custo total.

- Mais de 60% do custo CLT não aparece no salário líquido.

- Encargos e provisões são tão relevantes quanto o salário em si.

- Benefícios representam uma parcela relevante e previsível do custo.

- O plano de saúde, isoladamente, equivale a um “13º invisível”.

- A empresa não paga benefícios por altruísmo, mas por eficiência econômica.

- A CLT transforma variabilidade em previsibilidade para o colaborador.

Ao sair da CLT, o custo não some, ele muda de dono.

Benefícios não são gentileza. São estratégia de atração e retenção.

Existe uma leitura ingênua de que empresas oferecem bons benefícios porque são “legais”, “humanas” ou “diferenciadas”. Na prática, benefícios existem porque funcionam como mecanismo de atração e retenção de talentos em mercados competitivos. Eles reduzem rotatividade, aumentam previsibilidade operacional e diminuem o custo de substituição de profissionais.

Esse custo não desaparece. Ele é financiado pelos produtos, serviços ou contratos que a empresa vende. Ou seja, o mercado paga por essa estrutura. Quando um profissional deixa de ser CLT e passa a atuar como PJ, ele não elimina esse custo, apenas assume a responsabilidade de financiá-lo diretamente.

Benefícios não são um presente. São parte do modelo de negócio.

Composição real do custo PJ

Ao migrar para o modelo PJ, o erro mais comum é assumir que a estrutura de custos será naturalmente menor apenas porque parte dos encargos desaparece. Na prática o que acontece é que a estrutura deixa de ser automática e passa a ser explícita. O profissional não elimina custos, ele passa a ser responsável por desenhá-los, financiá-los e sustentá-los ao longo do tempo.

A maior armadilha ao migrar para PJ é achar que vai ganhar mais porque alguém deixou de pagar algo para você, quando na verdade você passou a ser responsável por esse pagamento.

Esta seção não tem como objetivo discutir regimes tributários, alíquotas ou estratégias fiscais. Esse papel é da contabilidade e será abordado mais adiante. Aqui o foco é entender qual é o custo real para um profissional PJ manter o mesmo padrão de renda, proteção e previsibilidade apresentado no modelo CLT.

A estrutura de custo apresentada segue os mesmos parâmetros utilizados na estrutura CLT, porém com uma pequena diferença: não existe salário bruto; o que existe é um pró-labore (a remuneração do sócio) definido para equivaler ao salário líquido da CLT.

| Componente | Valor Mensal (R$) | Observação |

|---|---|---|

| Faturamento bruto | A definir | Ponto de partida |

| Provisões pessoais e benefícios | ||

| Pró-labore líquido desejado | 14.600,00 | Equivalente ao líquido CLT |

| Provisão férias (1/12 + 1/3) | 1.622,22 | ≈ 1,11 salários/ano |

| Provisão 13º salário | 1.216,67 | Salário extra anual |

| Provisão PPR | 1.216,67 | Equivalente a 1 salário |

| Benefícios (custeados pelo PJ) | ||

| Plano de saúde familiar | 2.000,00 | Mesmo padrão CLT |

| Vale Alimentação (VA) | 1.200,00 | Não é cartão, é dinheiro. |

| Vale Refeição (VR) | 1.000,00 | Não é cartão, é dinheiro. |

| Gympass | 150,00 | Ou benefício equivalente. |

| Auxílio home office | 200,00 | Não é cartão, é dinheiro. |

| Auxílio educação | 500,00 | Não é cartão, é dinheiro. |

| Custos operacionais PJ | ||

| Contabilidade | 400,00 | Valor médio |

| Custos administrativos | 50,00 | Provisão mensal |

| Conta PJ / taxas bancárias | 150,00 | |

| Custo mensal mínimo (antes de impostos) | 24.305,56 | — |

Faturamento PJ e Impostos

Para avançar na comparação, é necessário responder à pergunta prática: quanto esse profissional precisaria faturar como PJ para sustentar a estrutura de custo apresentada?

Aqui faremos uma simulação simplificada, apenas para estabelecer ordem de grandeza, não para definir estratégia tributária final, que é responsabilidade dos serviços de contabilidade que você obrigatoriamente deverá contratar.

Premissas utilizadas

- Uso da tabela III do Simples Nacional com Fator R.

- Uso de uma alíquota estimada de 10%, podendo chegar a ≈ 13% para faturamentos anuais que se aproximem de sete dígitos.

| Componente | Valor (R$) | Observação |

|---|---|---|

| Custo mensal PJ (antes de impostos) | 24.305,56 | Estrutura definida na seção anterior |

| Alíquota efetiva Simples (estimada) | 10% | Anexo III |

| Impostos sobre faturamento | 2.430,56 | Estimado |

| Faturamento bruto necessário | 26.736,12 | — |

O valor de 26.736 representa o mínimo mensal necessário para sustentar a estrutura PJ antes de qualquer margem de segurança, crescimento ou variabilidade de receita.

Insights da estrutura de custo

Ao analisar a estrutura de custo PJ, alguns pontos ficam imediatamente evidentes:

- O faturamento PJ precisa ser maior que o “salário equivalente” desde o primeiro real.

- Impostos incidem sobre o topo da estrutura, não sobre o que sobra.

- Nenhum benefício é automático. Tudo precisa ser provisionado.

- Férias, 13º e bônus deixam de ser eventos e passam a ser disciplina financeira mensal.

- O plano de saúde deixa de ser invisível e passa a ser um custo direto.

PJ não ganha mais por definição. PJ ganha mais quando a estrutura é bem desenhada e bem operada.

O jogo real do PJ e sua eficiência

O jogo real do PJ não está em pagar menos impostos, está na forma como renda, trabalho e lucro são separados. Para isso é necessário um planejamento contábil, fiscal e principalmente disciplina financeira para manter uma estrutura saudável e eficiente. Essa estrutura saudável e eficiente é o que permite ir para o próximo nível do modelo PJ, a distribuição de lucros.

Importante: Nem todo PJ tem lucro distribuível, e tentar forçar essa lógica cedo demais costuma ser o caminho mais rápido para fragilizar o modelo.

Distribuição de lucros é a retirada do resultado positivo da empresa após todos os custos terem sido pagos. O lucro existe apenas quando a empresa consegue operar de forma eficiente, faturando mais do que custa manter sua própria estrutura.

No regime CLT, todo ganho adicional é tratado como salário e sofre incidência imediata de impostos e encargos. No PJ, quando há lucro real, ele pode ser distribuído aos sócios e, desde que apurado com contabilidade, não sofre incidência de imposto na pessoa física.

Para isso acontecer é necessário eficiência, ou seja, crescimento de faturamento sem crescimento proporcional de custos, ganhos de produtividade ou contratos mais bem precificados que geram excedente.

No PJ, eficiência pode virar renda. Na CLT, eficiência raramente escala sem virar mais imposto.

Simulação da Distribuição de Lucro

| Componente | Valor Mensal (R$) | Observação |

|---|---|---|

| Faturamento bruto | 30.000,00 | — |

| Impostos (Simples – estimado 10%) | 3.000,00 | Anexo III e Fator R |

| Faturamento líquido após impostos | 27.000,00 | — |

| Custo total PJ (antes dos impostos) | 24.305,00 | Estrutura completa |

| Lucro distribuível | 2.695,00 | Excedente real |

Na simulação acima foi considerado um incremento do faturamento bruto do valor mínimo calculado no exemplo, BRL 26.736 para BRL 30.000. Esse cenário entrega um excedente mensal potencial de BRL 2.695 ou BRL 32.340 anual, que podem ser distribuídos como lucro sem incidência de imposto.

Disciplina financeira

Os números apresentados até aqui mostram que o modelo PJ pode, sim, se tornar mais vantajoso do que a CLT. Mas é essencial fazer uma ressalva importante: a vantagem não é automática. Ela depende diretamente de disciplina financeira, governança pessoal e capacidade de executar o modelo de forma consistente.

Na simulação de faturamento de R$ 30.000 apresentada anteriormente, não foram considerados ajustes dinâmicos nas provisões. Férias, 13º, bônus e reservas foram mantidos como valores fixos para fins didáticos. Na prática, essas provisões precisam ser constantemente revisadas conforme o faturamento cresce, o padrão de vida muda ou novos compromissos surgem.

Outro ponto é o plano de saúde. Um plano familiar com cobertura nacional e quarto privativo, custeado integralmente, não é a realidade da maioria dos profissionais no Brasil. Esse tipo de benefício costuma estar restrito a cargos mais altos ou empresas com maior poder de negociação. Ao migrar para o PJ, replicar esse padrão exige esforço financeiro consciente e, em muitos casos, concessões.

Lembre-se: O custo não desaparece, ele muda de dono.

É aqui que entra o aspecto mais negligenciado do PJ: provisão não é dinheiro disponível no mês. Provisões representam valores separados deliberadamente para compromissos futuros. Significa dinheiro guardado em conta separada ou aplicado em instrumentos financeiros, não recursos livres para consumo imediato. Tratar provisão como renda é o caminho mais curto para instabilidade financeira.

No PJ, liberdade sem disciplina vira risco. Disciplina financeira transforma complexidade em vantagem.

No fim, o modelo PJ não é sobre ganhar mais no curto prazo, mas sobre sustentar um sistema próprio de renda ao longo do tempo. Quem não está disposto a operar essa disciplina diariamente tende a se frustrar, mesmo com faturamento alto. Quem faz o movimento oposto encontra no PJ uma estrutura flexível, eficiente e potencialmente mais vantajosa do que a CLT.

O custo da previsibilidade

Ser CLT tem uma vantagem fenomenal: previsibilidade. Salário cai todo mês, benefícios são automáticos, férias e 13º acontecem independentemente do ritmo de trabalho. Esse conforto não é gratuito, ele é financiado por um sistema que troca flexibilidade por estabilidade.

No modelo CLT, o profissional abre mão de alavancas como crescimento proporcional de renda, eficiência operacional e distribuição de lucros. Em troca, recebe proteção, previsibilidade e simplicidade.

No PJ, a lógica é oposta. Não há previsibilidade automática. Tudo precisa ser construído, provisionado e mantido com disciplina. Em compensação, quando a estrutura está saudável, ganhos de eficiência podem virar renda real, algo que raramente acontece na CLT.

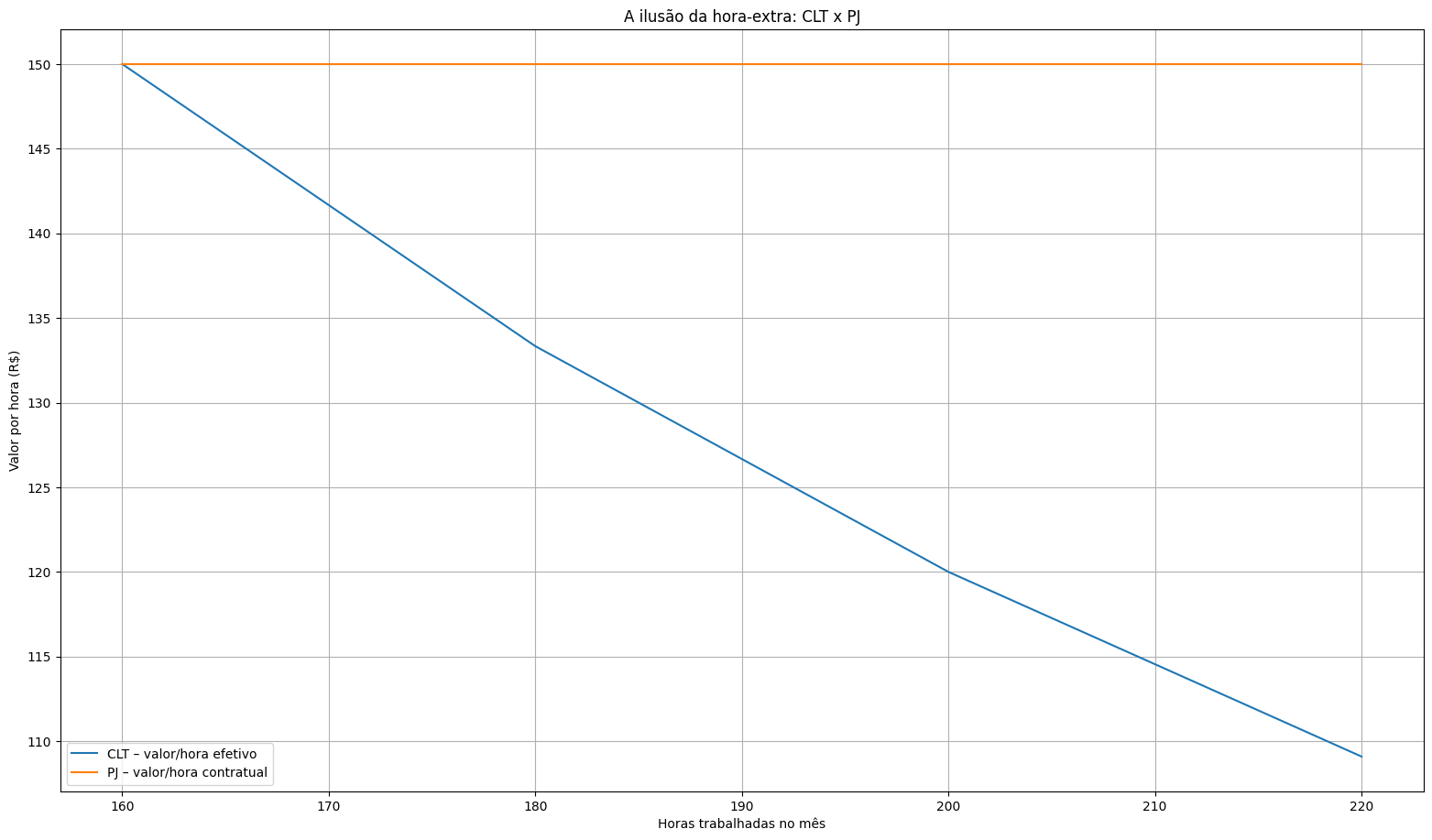

A ilusão do valor hora na CLT

Agora é um bom momento para refletir:

- Você sabe quanto custa a sua hora de trabalho?

- O que acontece quando você faz hora-extra?

Considere um profissional CLT cujo custo total mensal (salário líquido + benefícios + FGTS + estrutura) seja de BRL 24.000 e uma jornada padrão de 160 horas mensais:

- BRL 24.000 / 160h = BRL 150/h

Até aqui, tudo parece fazer sentido. Até que não. O problema surge quando a carga de trabalho aumenta. Se esse mesmo profissional trabalha 200 horas no mês, seja por pressão do projeto, picos de demanda ou acordos de banco de horas, o custo total pago pela empresa não muda. O salário líquido continua o mesmo, os benefícios continuam os mesmos.

Vamos recalcular o valor hora considerando o novo cenário:

- BRL 24.000 / 200h = BRL 120/h

Ou seja: quanto mais ele trabalha, menor fica o seu valor hora efetivo.

O esforço adicional não se converte em renda proporcional, normalmente vira compensações futuras, como banco de horas ou folgas, que não aumentam o resultado financeiro do mês.

Esse é o custo oculto da previsibilidade.

No modelo PJ, o valor hora funciona de forma diferente. Não porque seja “melhor” por definição, mas porque a lógica é outra.

Quando o profissional PJ trabalha mais:

- ele fatura mais, ou

- acelera entregas, ou

- aumenta capacidade produtiva.

O valor hora tende a se manter fixo ou crescente, desde que o contrato ou o modelo de cobrança esteja bem definido. Esforço adicional não é absorvido pelo sistema, ele gera impacto direto no faturamento.

Isso não significa ausência de risco:

- Mais trabalho pode significar mais renda.

- Menos trabalho pode significar menos renda.

É exatamente essa simetria que exige disciplina, planejamento e reserva financeira.

PJ faz sentido para você?

Um checklist honesto de reflexão

Uma vez que a estrutura de custo PJ é conhecida, chega o momento de fazer cálculos. Se você chegou até aqui, minha sugestão é que você faça o cálculo da sua estrutura de custo, tanto no modelo CLT quanto PJ.

Depois de entender os seus custos e estrutura, lembrando da disciplina e eficiência necessária para o modelo PJ, a pergunta final não é “quanto dá para ganhar?”. A pergunta correta é: você está pronto para operar esse modelo?

Use o checklist abaixo como ferramenta de reflexão e não como teste de aprovação.

Estrutura financeira

- [ ] Tenho reserva financeira suficiente para lidar com meses ruins ou instáveis.

- [ ] Consigo separar renda pessoal de caixa da empresa sem misturar contas.

- [ ] Entendo que provisões não são dinheiro disponível.

- [ ] Estou disposto a guardar dinheiro regularmente para férias, 13º e emergências.

Disciplina e governança

- [ ] Consigo manter controle mensal de receitas, custos e provisões.

- [ ] Tenho disciplina para não consumir todo o faturamento.

- [ ] Entendo que eficiência vem antes de lucro.

- [ ] Estou disposto a tratar meu PJ como empresa, não como “salário alternativo”.

Perfil de risco e previsibilidade

- [ ] Consigo lidar com variação de renda sem ansiedade constante.

- [ ] Aceito trocar previsibilidade automática por autonomia.

- [ ] Entendo que menos proteção significa mais responsabilidade.

- [ ] Tenho clareza de que meses bons precisam sustentar meses ruins.

Momento de vida e carreira

- [ ] Meu momento profissional permite assumir mais complexidade.

- [ ] Minha renda atual ou potencial comporta a estrutura PJ.

- [ ] Tenho maturidade para negociar contratos e valores.

- [ ] Estou confortável em dizer “não” quando o contrato não fecha a conta.

Expectativa correta

- [ ] Não estou migrando apenas para “pagar menos imposto”.

- [ ] Não espero vantagem imediata nos primeiros meses.

- [ ] Entendo que o ganho real vem com eficiência e tempo.

- [ ] Aceito que o PJ só vale a pena quando bem operado.

Se muitas respostas foram “não”, talvez o PJ ainda não faça sentido. Isso não é um fracasso, é maturidade.

Mensagem do Guia

Migrar de CLT para PJ não é trocar de contrato. É trocar de modelo mental, de responsabilidade e de forma de lidar com dinheiro.

Ao longo deste guia, vimos que:

- CLT oferece previsibilidade, proteção e simplicidade.

- PJ oferece flexibilidade, potencial de eficiência e rentabilidade.

- Benefícios não desaparecem, mudam de dono.

- Custos não somem, mudam de forma.

- A vantagem do PJ não é automática.

- A complexidade só vira benefício com disciplina.

A distribuição de lucros existe, sim e é uma dos maior potenciais do modelo PJ. Mas ela não é ponto de partida, é resultado de um sistema bem operado.

Da mesma forma, a previsibilidade da CLT não é ingenuidade. Ela é uma escolha consciente por estabilidade, mesmo que isso limite ganhos marginais.

No fim, a decisão não é técnica . É pessoal, financeira e de momento de vida.

CLT não é atraso. PJ não é atalho. Cada modelo cobra um preço e entrega um tipo diferente de liberdade.

Se este guia cumpriu seu papel, ele não te convenceu a migrar. Ele te ajudou a decidir com clareza.